發布日期:2021-5-8 12:14:00 訪問次數:1449

翻開上市銀行2020年年報會發現,有兩家頭部股份行不約而同地提及了一個新詞匯,即FPA。具體來看,招行的2020年半年報、2020年年報以及興業銀行的2020年年報均有重點提及FPA(關于招行半年報和年報的分析詳見招行的2020年上半年有哪些變化?和全面剖析招商銀行2020年年報),這應該是繼AUM、MAU、MGM之后又一個非常值得關注的概念,本篇報告對FPA進行剖析如下:

翻開上市銀行2020年年報會發現,有兩家頭部股份行不約而同地提及了一個新詞匯,即FPA。具體來看,招行的2020年半年報、2020年年報以及興業銀行的2020年年報均有重點提及FPA(關于招行半年報和年報的分析詳見招行的2020年上半年有哪些變化?和全面剖析招商銀行2020年年報),這應該是繼AUM、MAU、MGM之后又一個非常值得關注的概念,本篇報告對FPA進行剖析如下:

一、FPA帶有典型的投行內涵

(一)何為FPA?

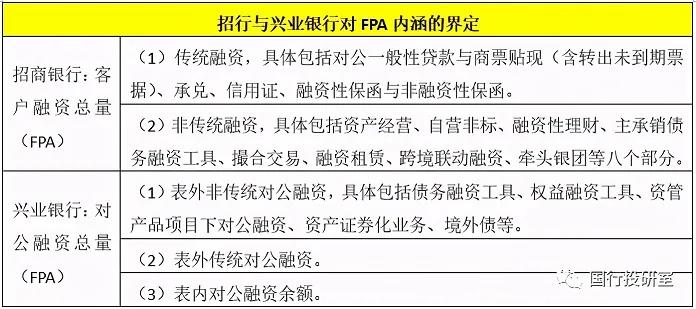

FPA,即客戶融資總量(英文全稱為Finance Product Aggregate),是指一家銀行為客戶提供的不限于傳統表內貸款的全部融資規模,是典型的綜合金融概念。實際上,招行自2014年便開始在基層銀行推進FPA的考核指標體系。為更好理解FPA,我們可以看下招行與興業銀行對FPA的界定。

1、招行與興業銀行均將FPA界定為對公客戶融資總量,即FPA是針對公司客戶提出的概念。

2、招行將FPA分為傳統融資與非傳統融資兩大類,而興業銀行則將FPA劃分為表內對公融資、表外傳統對公融資以及表外非傳統對公融資三大部分,但總的來說均可以將FPA分為傳統和非傳統兩大類。

(二)FPA借鑒了社會融資規模的內涵

從內涵上來講,FPA與社會融資規模具有異曲同工之妙。社會融資規模是指非金融企業和個人從金融體系所獲得的全部資金總量,具體包括表內貸款、表外融資、股票與債券融資等,是與M2相對應的需求端概念。而與社會融資規模相對應的是,FPA是指一家企業從該銀行所獲得的全部融資支持(含傳統貸款以及撮合、承銷等諸多表外融資支持),同樣是典型的從客戶需求端出發的內涵。

(三)FPA與AUM具有異曲同工之妙

某種程度上來說,FPA (客戶融資總量,Finance Product Aggregate)與AUM(Asset Under Management,管理型資產)具有異曲同工之妙。

1、AUM主要針對零售條線提出,進一步可分為零售客戶AUM、財富客戶AUM以及私行客戶AUM。而FPA則主要針對公司條線提出。

2、AUM是指滿足零售條線客戶的投資需求,具體包括為零售客戶提供的存款、理財以及代銷產品等各類可投資資產的合計,即為零售客戶提供的各種可配置資產合計(包括表內存款、表外理財、代銷基金、代銷保險、代銷信托等等)。

相對應,FPA則主要是指滿足公司條線客戶的全部融資需求,具體包括為滿足公司客戶融資需求而提供的貸款、貼現、非標融資、理財資金、債券承銷、撮合等各類資金來源合計,即為公司客戶尋找各類資金來源渠道。

二、FPA說明銀行公司條線已發生理念上的巨大變化

(一)認識到公司條線的重要性

零售條線雖然極為重要、且成為各家銀行轉型的重要方向,但公司條線的重要性也是顯而易見。特別是對于大多數銀行而言,公司條線基本上支撐了整個銀行體系的流動性職能(招行與平安銀行均有此表述),零售條線的發展很大程度上亦依賴于公司業務特別是公司存款上量的支撐,這也是為什么很多銀行的零售存貸比總量遠高于公司存貸比的重要支撐。

(二)認識到傳統對公業務的局限性

FPA的提出一定程度上說明招行與興業銀行已經認識到,在金融脫媒愈演愈烈的背景下,傳統信貸支持的局限性越來越明顯,特別是目前大多數優質客戶的融資需求可以更多通過資本市場來滿足,對銀行等間接融資渠道的依賴越來越小。同時在有限信貸資源的條件下,立足客戶融資總量的內涵,從股權直投、理財資金出資、自營投資、撮合、票據融資、債券承銷等多維度出發,亦有助于彌補傳統授信的不足,進一步增強客戶粘性,實現從持有資產向管理資產轉變。

(三)認識到綜合金融服務的必要性

FPA的提出一定程度上說明目前招行與興業銀行已經充分認識到綜合金融服務的重要性,即為客戶提供“商投行一體化”的綜合金融服務。這里的綜合金融服務主要是指商行與投行服務的結合以及表內與表外服務的結合,體現的是一種對客戶的全面、綜合金融服務能力,具體包括產品創設能力、投資管理能力、資產管理能力、資產流轉能力、表外撮合能力、承銷分銷能力等等。

(四)認識到從客戶視角而非產品視角出發的緊迫性

在資本市場開放程度不斷加大以及為應對金融脫媒、低利率環境帶來的挑戰等背景下,招行與興業銀行推出FPA意味著其目前在對公業務方面,更多是從客戶視角而非單一產品視角出發,即通過債券承銷、財富管理、撮合、并購銀團等輕型業務為客戶提供“商投行一體化”的綜合金融服務,致力于做交易型資源整合者、加快實現從持有資產向管理資產轉變。

實際上,興業銀行的幾種思路能夠很好地詮釋FPA的真正內涵,其在2020年年報中提出“2021年進一步挖掘以客戶為中心的金融服務需求,促進手續費收入業務持續較快發展”,其中,

1、將理財業務作為“商行+投行”戰略實施的主要載體、做強表外的核心,實現理財總體規模增長顯著快于表內

2、“線上+線下”同步促進財富代銷業務較快增長,結合客戶財富管理需求常態化推出優質產品。

3、“引智+融資”行增強投行功能,強化集團內部聯動,全面提升產品創設能力、投資管理能力、資產流轉能力、表外撮合能力、承銷分銷能力,為客戶提供更加完整的綜合金融服務方案,帶動商行基礎業務發展,加快從持有資產向管理資產轉變。

4、通過推進FICC業務,滿足客戶日益增長的財富增值和避險等需求。

三、招行與興業銀行的FPA做到何種程度?

(一)非傳統融資/FPA逐步提升,招行超過50%、興業銀行超過33%

目前招行和興業銀行的非傳統對公融資增速普遍高于傳統對融資增速,且非傳統對公融資在其全部FPA的占比逐步提升。其中,招行和興業銀行的非傳統對公融資占其FPA的比例分別為47.27%和33.50%,較2019年分別上升2.42個百分點和1.77個百分點。

(二)公司貸款(不含票據貼現)/FPA有所下降,招行降至48%以下

2020年底,招行和興業銀行的一般公司貸款(不含票據貼現)占其FPA的比例分別為47.36%和33.72%,較2019年分別下降4.20個百分點和上升0.38個百分點。其中,就興業銀行來說,其表外傳統融資占比有所下降。