發布日期:2021-10-9 12:20:43 訪問次數:1063

上海開征房產稅!我們具體來看一下。

1

上海開征房產稅

已落地實施

自2021年最新的房產稅通知出臺以來,近期,個人住房房產稅正式開征了。

1、本次上海房產稅全面開征,預示著距離全國統一征收房產稅的日子不遠了。

2、隨著房產稅的全面開征,留給炒房者的脫手時間急縮。

3、租賃市場價格將出現一定程度的下降。

2

三部門官宣

部分個人住房征收房產稅

前段時間, 上海市財政局、稅務局和房屋管理局三部門發文:

稅政君已經幫大家劃好重點了:

一、關于居民家庭住房套數和面積的計算問題

居民家庭住房套數為居民家庭(包括夫妻雙方及其未成年子女,下同)在本市范圍內擁有的所有住房(含已簽訂購房合同的住房)。

兩個或兩個以上居民家庭共同擁有或購買住房的,均應計入各自家庭的住房套數,并根據各自擁有住房的份額,分別計算家庭住房面積。

二、關于本市居民家庭問題

本市居民家庭是指具有本市常住戶口的居民家庭。

三、關于計稅價格的核定問題

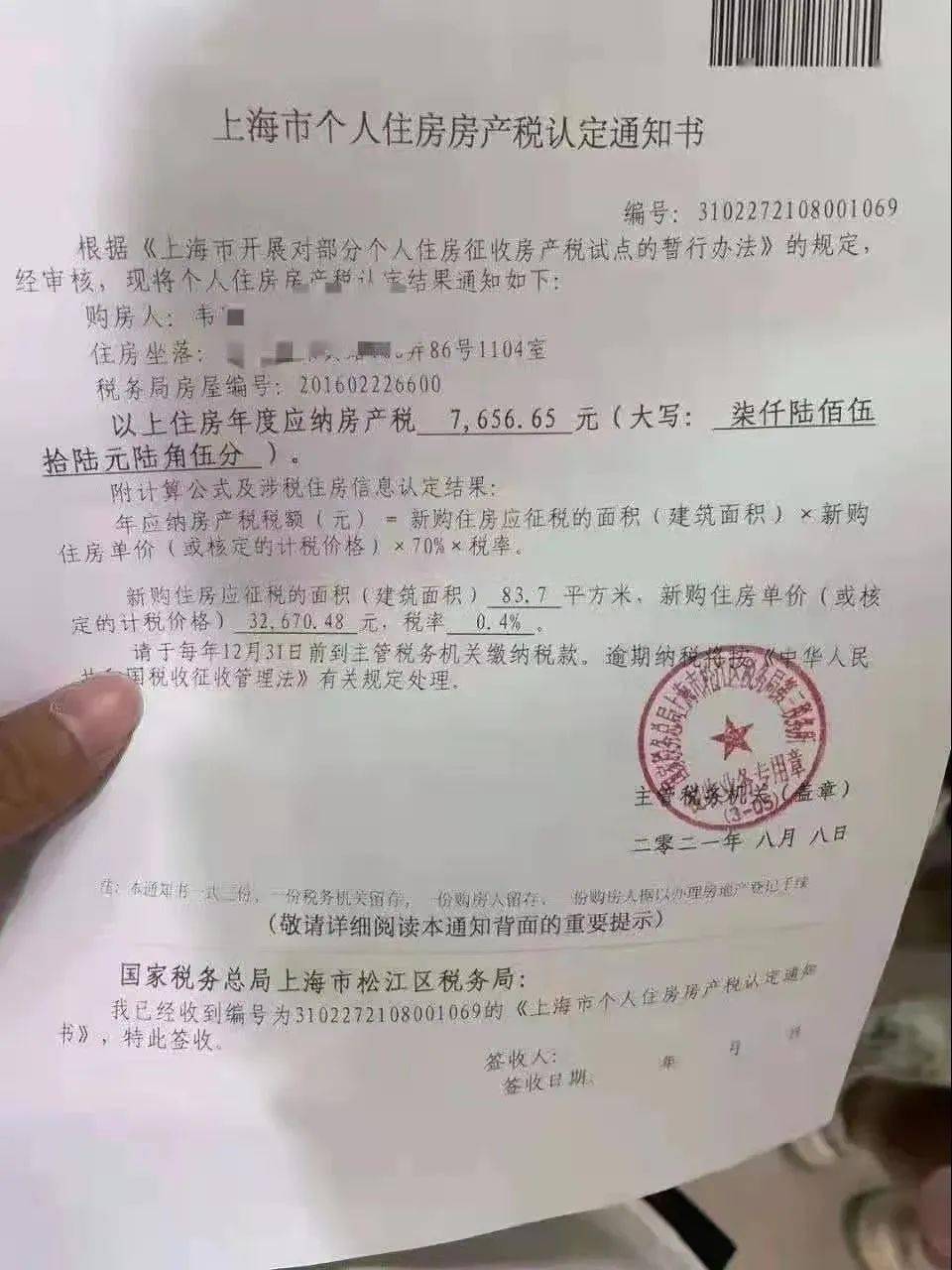

試點初期,應稅住房的計稅依據為應稅住房的市場交易價格。按照國家有關規定,納稅人申報的應稅住房交易價格明顯偏低,又無正當理由的,由稅務機關核定其計稅價格,房產稅則按應稅住房計稅價格的70%計算繳納。

四、關于應納稅額的計算問題

應稅住房應納房產稅稅額的計算,即:應納房產稅稅額=新購住房應征稅的面積(建筑面積)×新購住房單價×70%×稅率。

五、關于本市居民家庭同住人免稅住房面積的合并計算問題

本市居民家庭在本市新購且屬于該居民家庭第二套及以上住房的,該居民家庭中有無住房的成年子女或其他親屬共同居住、且其常住戶口在該居民家庭擁有住房內的,可并入該居民家庭按每人60平方米計算免稅住房面積。

對已并入居民家庭計算過免稅住房面積的成年子女或其他親屬,不得重復計算免稅住房面積。

上述“無住房”是指,成年子女或其他親屬各自所屬的家庭在本市范圍內無住房。

六、關于本市居住證問題

本市居住證是指《上海市居住證》。

七、關于部分個人住房的稅收減免問題

對部分住房暫免征收房產稅,具體包括:

1. 本市居民家庭因房屋征收或拆遷而購買或取得的住房。

上述住房超出國家及本市有關房屋征收或拆遷的補償標準的部分,應按暫行辦法的規定,計算確定房產稅征免面積。

2. 本市農村居民通過宅基地置換試點政策取得的住房。

八、關于申報納稅期的問題

應稅住房房產稅按年計征,并于當年的12月31日前辦理申報納稅。納稅人在年度中發生應稅住房權屬轉移的,其尚未繳納的房產稅稅款,應當在轉移時申報繳納。

九、關于相關信息變化的處理問題

居民家庭住房情況發生變化,涉及應稅住房房產稅納稅事項調整的,可向應稅住房所在地稅務機關申報,并重新辦理房產稅納稅信息的申報、認定,從稅務機關重新認定之次月起調整納稅。

其實房產稅一直有相應法律條文,企業購房,及商辦類項目一般都正常征收,只是個人買住宅,之前是一般免征;

上海,重慶試點征收房產稅, 現在是上海個人住房落地征收了,對當地住房市場當然是個利空--不過其實因為之前都有政府相應預告“預防針”,總體看其影響應該不大。

3

附:2021年最新房產稅稅率表

本文來源:稅政第一線,每日言稅,上海稅務、住建部、會計學苑。財稅實務課堂整理發布,如需轉載請務必注明以上信息。